クレジットカード

旅行中のクレジットカードの役割は、

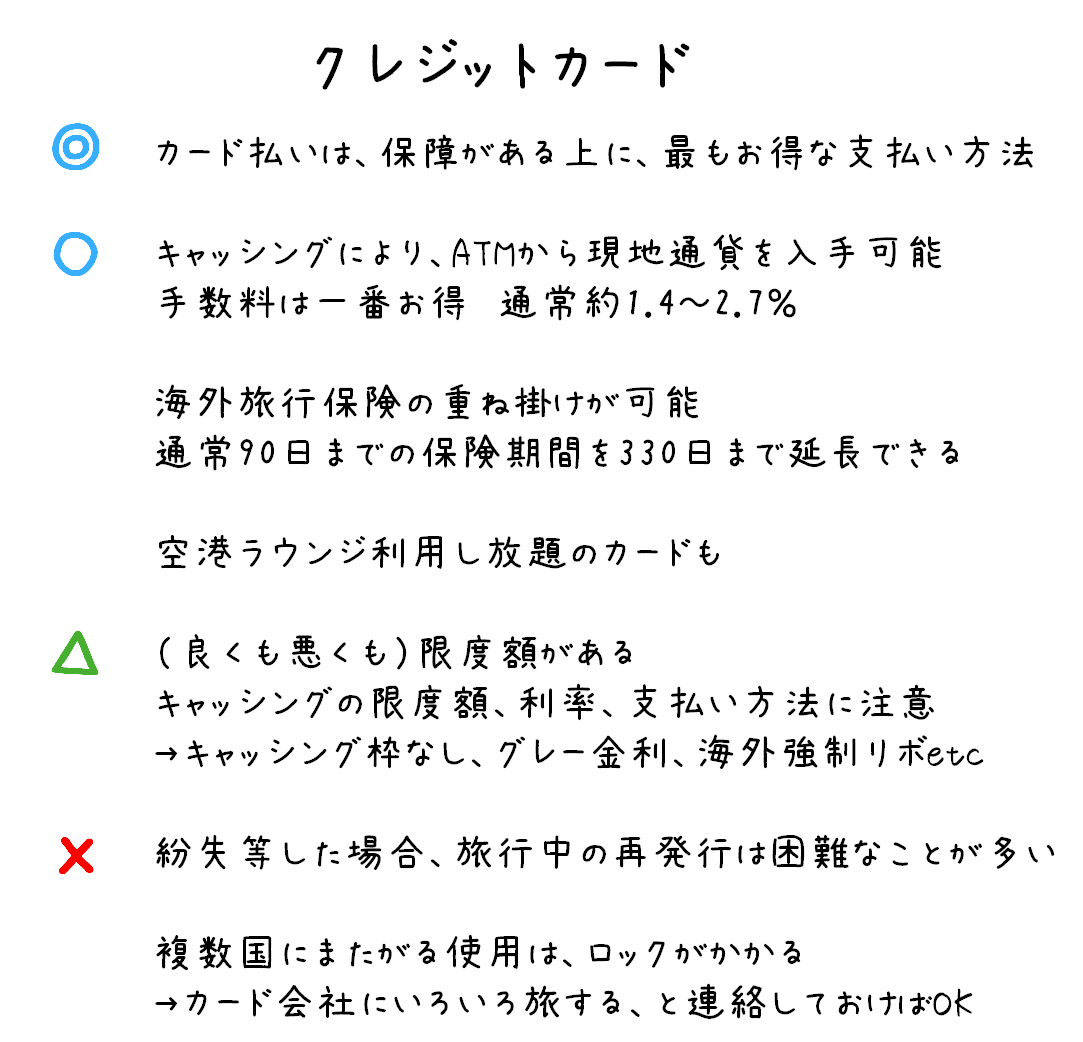

1.通常のクレジットカード支払い

2.ATMでの現地通貨キャッシング

3.海外旅行保険の補填・延長

4.リッチに空港ラウンジ利用

3番目の海外旅行保険の項目は旅行日数が90日を超えるようであれば、要チェックです。

通常、クレジットカードに付帯する海外旅行保険期間は日本出発から90日までですが、

特定のカードを出発後に利用することで格安で保険を延長できます。

4番目のラウンジ利用は、せっかく空港にいるならラウンジ使ってみたい人用です。

お手軽に世界中の空港のラウンジが利用できる権利を得られるカードについて。

1.通常のクレジットカード支払い

旅で感じたこと。

クレジットカードはすごく便利。

馴染みのない外国のコインで払う必要ない、

不正利用された場合も保険が効く、

最もお得に買い物ができる、

保険も延長できるetc

最早いいことづくめ。

唯一の心配はスキミング等による不正利用。

もしも不正利用があったらできるだけ早く見つけたいですよね。

60日、90日以内に届け出れば被害額を補償してくれるという会社がほとんどですが、

旅行中いちいちカード会社のホームページに行って状況をチェックするのは非常に面倒です。

そんなときは楽天カードのカード利用お知らせメールはすごく便利でした。![]()

これはカードが使用されると登録したメールアドレスに、何月何日に何円分カードが使用されました、と

連絡をくれるサービスで、不正利用されるとすぐにわかるため、とても安心です。

また、楽天カードはポイント還元率も通常のカードの倍の1%、さらに海外旅行保険も優秀と超オススメ。

年会費も無料のため、とりあえず持っていて損はありません。

| 楽天カード |

|

傷害死亡 後遺症害 |

2000万円 |

| 傷害治療 | 200万円 | ||

| 初年度年会費 | 無料 | 疾病治療 | 200万円 |

| 2年目以降年会費 | 無料 | 賠償責任 | 2000万円 |

| 還元率 | 1% | 携行品損害 | 20万円(免責3000円) |

| 海外キャッシング | 月末締め、翌月27日払い ×すべてリボ |

救援者費用 | 200万円 |

| 保険適用 | 利用付帯 日本出発日が開始日 |

家族特約 | なし |

| メリット |

カード利用お知らせメールで不正利用がすぐにわかる 充実の海外旅行保険 メインカードとしてオススメ ドル箱を経由して申し込むと700円キャッシュバック。 |

||

| デメリット | 海外でのATMキャッシングが強制リボ払い | ||

|

詳細はコチラ |

|||

また、旅の持ち物のところにも書いてありますが、

海外でクレジットカードを使用する際、必ず携帯しておきたいのがパスポートのコピー。

旅行での使用頻度MAXでした。

ホステルでもバスチケット売り場でもスーパーでも本人確認のために常に、ID見せて、と言ってきます。

不正利用は心配だけど、ちゃんとネットでチェックするからできるだけ節約して旅をしたい、

という25歳以下の学生にオススメなのは、学生専用ライフカード。

海外利用額の5%をキャッシュバックという驚異的な内容。

通常、VISAカードを利用すると1.68%程度の手数料を取られ、楽天カードの1%ポイント付与でも実質0.68%の手数料となるのですが、

このカードでは、マイナス1.96%と逆ザヤ!!恐ろしいです。

| 学生専用 ライフカード |

|

傷害死亡 後遺症害 |

2000万円 |

| 傷害治療 | 200万円 | ||

| 初年度年会費 | 無料 | 疾病治療 | 200万円 |

| 2年目以降年会費 | 無料 | 賠償責任 | 2000万円 |

| 還元率 | 0.63〜3.64% | 携行品損害 | 20万円(免責3000円) |

| 海外キャッシング | 5日締め、27日払い | 救援者費用 | 200万円 |

| 保険適用 | 利用付帯 日本出発日が開始日 |

家族特約 | なし |

| メリット |

海外での利用額の5%をキャッシュバック。 ポイント制度が充実。ex.誕生日月ポイント5倍。 ドル箱を経由して申し込むと3780円キャッシュバック。 |

||

| デメリット | 25歳以下。 | ||

| 詳細はコチラ | |||

2.ATMでの現地通貨キャッシング

日本円から現地通貨への両替で最高のレートを誇るクレジットカードキャッシング。

キャッシングという響きがよくないですが、両替や国際キャッシュカードよりも手数料は遥かにお得です。

クレジットカードを利用して現地通貨を引き出す際の注意点は、

金利、支払方法、限度額

金利は年率18%以下であるかどうかを確認しましょう。

2010年6月にグレーゾーン金利が容認されていた賃金業法が改定されるため、

それ以前に作成したカードは年率29.2%の可能性があります。

低い利率のカードを利用するに越したことはありませんのでチェックしておきましょう。

続いて、支払方法ですが、海外でのキャッシングはリボ払いのみ、というカード会社が意外と多いです。

例:楽天カード、p-oneカード

リボ払いを回避するため契約内容を確認しましょう。

最後に月々の限度額ですが、これが意外と曲者。

締め日が月末、支払日が翌月28日の場合、

例えばキャッシング限度額15万のカードで、4月に10万、キャッシングするとします。

4月利用分の支払いは5月28日ですが、支払いが終わった日本時間5月29日からすぐに4月分の限度額がリセットされるわけではありません。

リセットされるのは6月上旬、つまり、5月29〜31日のキャッシング利率のよい時期に5万しか限度額が残されていません。

毎月10万キャッシング利用する場合は、限度額は20万必要ということです。

限度額が小さい場合は、結構この制約に苦しむことになります。

出発前にカード会社に連絡して限度額を上げてもらうか、キャッシング枠のあるカードを複数枚持参しましょう。

月末締め、翌月28日支払い、年率18%の場合、

月末に引き出せば支払い利息は28日分の1.38%となり、国際キャッシュカードの2.97%の半分以下です。

月始めに引き出してしまった場合も58日分の2.86%と依然国際キャッシュより低い値。

理想的には国際キャッシュカードは使わずに、クレジットキャッシングだけで乗り切ることです。

ただ、クレジットカードのキャッシングの場合、限度額が余っているはずなのに利用できない、ということが何度もありました。

そんなときはレートは悪いですが、国際キャッシュカードにものすごく助けられました。

限度額は自分の口座残高なので、安心感が違います。

長期旅行の場合、キャッシング用クレジットカード、国際キャッシュカードどちらも現地通貨引き出し用に2枚ずつ必要だと思います。

もちろん保管場所は別々で。

3.海外旅行保険

海外旅行保険を自動付帯のクレジットカードは多数ありますが、

通常は、日本を出国して90日以内までしか適用してくれません。

90日以上の長期旅行では別途、何万円もする海外旅行保険に加入しなくてはいけないのか。

そんなことはありません。

保険が利用付帯という一見不親切な保険内容を上手く利用してやることで、90日以降も旅行保険をタダ同然で継続させることができます。

例えば、シティカードでは次のような記述があります。

「被保険者が日本を出国後に公共交通乗用具の料金を当該クレジットカードで支払った場合、あるいは被保険者が日本を出国後に、公共交通乗用具の予約を行い、その料金を当該クレジットカードで支払った場合に、その料金を初めて当該クレジットカードで支払ったときから住居に帰着する旅行期間中で、かつ日本に入国した日の翌日の午後12時(24時)までをいいます。ただし、その料金を当該クレジットカードで支払った日から2ヵ月後の午後12時(24時)を限度とします。」

つまり、旅先でバスや電車の料金をカード払いにすれば、その日から保険が適用され始めるということ。

この手法で保険期間の延長が可能なのは、以下の3種類のカードです。

これらを組み合わせることで、最大330日保険の延長ができます。

| SBIカード |  |

傷害死亡 後遺症害 |

2000万円 |

| 傷害治療 | 200万円 | ||

| 初年度年会費 | 無料 | 疾病治療 | なし |

| 2年目以降年会費 | 無料 | 賠償責任 | 1000万円 |

| 還元率 | 1〜1.2% | 携行品損害 | なし |

| 海外キャッシング | 締め日、支払日を任意に選択 | 救援者費用 | 100万円 |

| 保険適用 | 利用付帯 利用日が開始日 90日延長可 |

家族特約 | 50% |

| メリット |

旅行保険が90日以上に延長可能。 締め日(=支払日-14日)を任意に選択できる。 |

||

| デメリット |

旅行保険で重要な疾病治療、携行品損害なし。 クレジット払い&キャッシングレート劣悪。 1ドルあたり3円+金利。 海外では保険延長目的のみで使用すること。 |

||

| 詳細はコチラ | |||

| 三井住友 VISAカード クラシックカード |

|

傷害死亡 後遺症害 |

2000万円 |

| 傷害治療 | 50万円 | ||

| 初年度年会費 | 無料 | 疾病治療 | 50万円 |

| 2年目以降年会費 | 1312円 | 賠償責任 | 2000万円 |

| 還元率 | 0.5% | 携行品損害 | 15万円(免責3000円) |

| 海外キャッシング | 15日締め10日払い、または 月末締め翌月26日払い |

救援者費用 | 200万円 |

| 保険適用 | 利用付帯 利用日が開始日 90日延長可 |

家族特約 | なし |

| メリット |

旅行保険が90日以上に延長可能。 クラシックカードのみ。 クラシックカードA、アミティエカードは自動付帯なので延長不可。 締め日、支払日が選択できる。 学生カードは在学中年会費無料 ドル箱を経由して申し込むと2040円〜キャッシュバック。 |

||

| デメリット |

他の三井住友VISAカードを所持していると申込不可。 ex.ANAカード |

||

|

詳細はコチラ

|

|||

|

スチューデントカード |

|

傷害死亡 後遺症害 |

2000万円 |

| 傷害治療 | 100万円 | ||

| 初年度年会費 | 1050円 | 疾病治療 | 100万円 |

| 2年目以降年会費 | 1050円 | 賠償責任 | なし |

| 還元率 | 0.33〜0.5% | 携行品損害 | 20万円(免責3000円) |

| 海外キャッシング | 15〜20% | 救援者費用 | 200万円 |

| 保険適用 | 利用付帯 利用日が開始日 60日延長可 |

家族特約 | なし |

| メリット |

旅行保険が90日以上に延長可能。 スチューデントカード以外のシティカードも可。 旅行代金の支払いに使用した日から保険適用。 公共交通機関ならバス、電車でもよい。 |

||

| デメリット |

年会費がかかる。 クレジット支払いレート劣悪。 旅行保険延長が目的であり、普段使いには適さない。 |

||

|

|

|||

SBIカード、シティカードは保険の延長のみで使用しましょう。

デメリットに書いてあるように、通常のクレジットカード払いやキャッシングの手数料は悪いですので。

格安で旅行保険を延長できるのはメリットですが、注意点もあります。

下の表は、4種類のカードを使って330日まで保険を延長した場合の各保障額を示したものです。

| 適用日数 | 0〜90日目 | 90〜180日目 | 180〜270日目 | 270〜330日目 |

| 適用カード | 楽天カード | 三井住友カード | SBIレギュラーカード | シティスチューデントカード |

| 年会費 | 無料 | 無料 | 無料 | 1050円 |

| 傷害死亡 後遺症害 |

2000万円 | 2000万円 | 2000万円 | 2000万円 |

| 傷害治療 | 200万円 | 50万円 | 200万円 | 100万円 |

| 疾病治療 | 200万円 | 50万円 | なし | 100万円 |

| 賠償責任 | 2000万円 | 2000万円 | 1000万円 | なし |

| 携行品損害 | 20万円(免責3000円) | 15万円 | なし | 30万円 |

| 救援者費用 | 200万円 | 100万円 | 100万円 | 50万円 |

| 家族特約 | なし | なし | 50% | なし |

SBIレギュラーカードは、利用可能性の高いと思われる、疾病治療と携行品の保障が付帯していません!

ゴールドカードの保障内容であれば、疾病治療、携行品、ともに保障されるのですが、

年会費5250円を支払うかどうかがネックとなります。

旅日数が240日以内であれば、三井住友カードかシティカードに保険の期間を重ねることで、SBIカードの無保証の部分を補うことで別途保険に加入することはしないつもりでしたが、

私たちの場合は旅日数が300日で、保険の効かない期間が存在するのが確定的でした。

そのため金子保険事務所で最低限の保険を契約し、この延長技は保険を充実させる手法として用いました。

いずれにせよ、民間の保険の保障を上増しする額よりも遥かにリーズナブルな額で上増しすることができるので、

この保険延長技はとても有用な方法かと思います。

幸いにも保障をお願いすることはありませんでしたが、なにかあっても大丈夫という安心感から生まれる気持ちの落ち着きは、特に異国の地では重要でした。

4.リッチに空港ラウンジ利用

最後に、後発の世界一周する友人に教えたら大変喜ばれた空港ラウンジ利用法です。

楽天プレミアムカード

を作成し、無料付帯のプライオリティパスを申し込む。

![]()

これで世界中の600以上の空港ラウンジを追加料金なしで利用できます。

世界一周券の利用で必然的に空港を利用することが多くなる旅行者にとっては、

つかの間の贅沢を何度も味わえる素敵な一枚です。

年会費が10500円と中々しますが、入会特典、利用特典etcを行っていることが多く、

2011年8月時点で、入会後1度利用するのみで10200円分楽天ポイントとして返却されています。

あとはラウンジ1回でも利用すれば充分もとはとれるはず。

2. 現地通貨の入手方法

3. クレジットカードは安全・お得

4. 困った時の国際キャッシュカード